重磅:150家知名百货集团开关店趋势分析

据中国连锁经营协会数据显示,自2010年起,实体店拐点出现,零售企业进入销售下降、利润下滑的区间。从2010年至2014年,连锁百强销售增幅持续回落,年销售增速分别为21%、12%、10.8%、9.9%和5.1%。2014年,百强企业门店数增长4.2%,其中23家企业关店数超过新开店铺数,7家企业店铺数与上年持平。2014年,百强企业正式用工人数比上一年下降0.3%,减少用工的企业数已超过增加用工的企业数。2014年,47家以百货为主营业态的企业销售增长2.7%,销售在各业态中最低。2014年,有30家百强企业的销售和23家企业的门店出现负增长。但同时,百强企业中还有31家企业的销售增幅和26家企业的门店增长达到两位数。2002年连锁百强销售规模2465亿元,2014年达到20964亿元,十二年增长8.5倍;2002年连锁百强门店16986个,2014年达到107366个,十二年增长6.3倍。

其中,据中国连锁经营协会发布的“中国连锁百强企业”数据显示,2013年,40家主营百货的连锁企业的销售额和店铺数量平均增幅分别为13.74%和38.21%。在百货业门店快速发展、分流客流的同时,导致原有百货企业竞争加强,弱质店铺倒闭数量大幅增加。2014年,百货业态整体增速放缓,年商品销售总额增幅首次降为个位数。

而中国百货商业协会行业信息中心《2014年中国百货行业会员企业经营状况统计报告》则认为——中国百货业态从2014年进入“后百货时代”。报告内容显示,根据2014年207家会员企业上报的统计数据分析,2014年商品销售总额的整体增长水平为6.45%,参照2010年、2011年的20%与2012年、2013年的10%,去年的增幅首次降为个位数,低于全国GDP增速(7.4%)近1个百分点,低于全年社会消费品零售总额增速(11.5%)超5个百分点。根据207家会员上报数据分析,企业销售额增长面在42.03%,降低面在57.97%,相对于2013年和2012年七比三的比例,首次倒置!增长超过20%的企业个数减少54.17%;增长10%-20%的企业个数减少57.39%。就整体而言,市场销售与2013年相比不太景气。2015年百货业景气度进一步下探。

一、150家连锁百货集团2013-2015年开店情况统计

↓中国大陆2013-2015年150家百货集团开关店数量比对↓

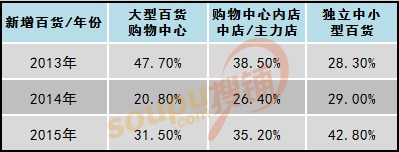

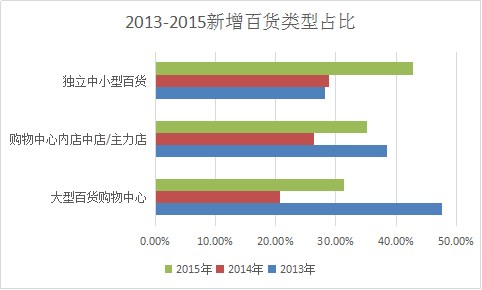

TIPS: 由于百货项目签约至建成开业往往滞后2-4年,故2014年新百货商场不减反增并达到历史高位,但百货企业放弃在建百货项目的情况自2013年起已有所增加。王府井、百联、金鹰、银泰、友阿等名企均已向购物中心与奥莱转型,华地、文峰、茂业则主攻复合式的百货购物中心。就新增百货企业门店类型来看,6万平方米乃至10万平方米以上自成一体的百货购物中心及占比日趋增加,并于2015年首度成为主体,而购物中心引进百货作为主力店及独立中小型百货新开店的情况均略有下降。除此之外,由于奢侈品销售外流海外,高端定位的百货新店正在逐年减少,2015年新增高端百货占比仅占3%,接地气的中档大众百货新店占比显著提升。

再从整体趋势来看,近年来,百货关店最集中的城市为沈阳、天津、北京、广州、上海等商业高度竞争的一二线城市,常州、湛江、桐庐、海盐等百货业原本较饱和的地级市则出现了新入局百货店水土不服退市的现象。根据统计数据显示,2015年全国150家连锁百货企业新增门店135家,扣除收购的4家老百货、4家2期扩建项目及新增的5家郊区奥莱,全年新增百货商场及百货购物中心122家。外加非连锁企业百货20来家,总数仍维持在150家上下,大致接近于2008年行情,情况并不算坏(只是正常值回归而已)。但扣除关店数量后,全年新百货净增量的确是近十年来最低值。

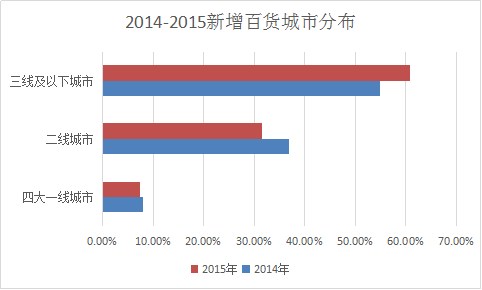

但新百货店的构成特点已与2010年之前大不相同。就2014、2015年百货新店而言,四大一线城市新开百货商场分别为15家和10家,占比仅8.1%、7.4%,占比逐年走低。而三线以下城市新开百货商场分别为102家、69家,占比高达55%、61%。可见百货业态渠道正在日趋下沉。近两年来,西北、东北、华北、华中地区及山东、辽宁、湖北、江苏、浙江、安徽、广东、福建等省份百货门店增加显著。

2016年百货业闭店情况仍在继续,但从正面意义来看,百货店数量的减少对于幸存的位于热门商圈的优质百货店来说,是一个逐步释放生意的机会。更何况,百盛优客等众多百货店正在积极创新求变。并且,就行业整体现状来看,迄今,我国百货商场的坪效还是大于购物中心的。

就近3年新开百货店最多的十大集团来看,全国拓展与区域集中发展的企业各占一半。就150家集团来看,区域集中发展的诸侯企业占比高达95%。

↓ 70大百货集团2013-2015年开店情况统计 ↓

二、中国百货业三次停业潮背后

仔细观察,不难发现,中国百货行业发展历史大致可划分为三大阶段:1840年前后,上海、香港、广州、天津等沿海大城市出现了首批外资洋行(洋杂货店)——中小型百货商场的雏形,其中最著名的诸如上海租界南京东路老四大公司(英商的泰兴公司即后来的连卡佛百货前身、惠罗公司、汇司公司、福利公司,均为自营为主的杂货商场,单店规模都在数百至6千平方米之间)。1900年则诞生了中国第一家规模较大的百货公司——俄资的哈尔滨秋林公司。

1911年,广东香山籍(今中山)华侨实业家们陆续在香港、广州、上海、天津、重庆、武汉等地创办起首批中国人自己的上万平方米的大型欧式寰球百货,先施、永安、大新等商厦大放异彩。及至上世纪二三十年代,上海南京路新四大公司,竞相远赴欧美采购自营环球精品,橱窗陈设争奇斗艳,加上异彩纷呈的霓虹灯,使夜上海有了“东方巴黎”的美称。1929至1933年,受世界经济危机及战争影响,中国惨遭首次百货停业潮,70多家百货店陆续关停。其后,受美货涌入影响,上海、香港等地百货业陆续复苏。

1950年,大陆各地仅有的百余家百货商厦陆续收归公私合营(48家国营百货店,外加87个门市部),计划经济体制下的国营百货进一步加大了自营业务的比重。各地纷纷开始投建国营百货大楼及供销社门市部,北京王府井百货大楼成为新中国第一楼。至1986年,全国拥有1.7万家百货网店,但单店规模很小,年营业额过5千万的仅20余家。改革开放后,武汉商场、上海华联、郑州亚细亚相继带动了百货扩建升级潮流。1991至1995年,包罗万象的国营百货依靠自营家电业务迎来了顶峰期。

1992年,全国年销售额在1.2亿元以上的大型百货商场为98家,到了1997年,这一数量升至上千家。

TIPS: 1992年全国百货七强——尚未扩建的上海第一百货、上海华联商厦、北京西单商场、北京百货大楼、天津立达、沈阳中兴、广州南方大厦(2004年停业)的年营业额分别高达13.5亿、10.35亿、8.65亿、7.77亿、7.60亿、6.87亿、6.86亿元(家电业务占比均较高),净利分别高达7322万元、6133万元、5068万元、5438万元、2395万元、2788万元、1378万元。当年陈旧的上海第一百货单位面积坪效之高,大陆至今尚难有出其右者。但在如今,百货业租金及人力成本却数倍于当年。

且自1992年我国零售业对外开放后,外商投资零售业的政策几经演变,零售业的对外开放程度逐渐加大。随着我国加入世贸组织,在经过短暂的过渡期后,零售业于2004年对外商投资企业全部开放。外商投资零售企业从单店到连锁,从零售到批发,从沿海到内地,再加之日台系百货、美欧系卖场超市、本土家电连锁纷纷围抢传统国营百货的市场份额,导致一时间,大卖场及家电卖场风光无二,而传统百货的食品、生活用品及家电业务大幅萎缩。

于是,1996-2000年,我国百货业遭遇第二次停业潮,大批以家电及食品业务为主的国营百货企业关停并转型,亚细亚仟村全国扩张过速致死,上海一百在重庆、合肥、无锡、江阴、武汉等8个地方开店却全军覆没。上海华联当时也在江阴、无锡、江西开了3家店结果惨遭失败。首批外资百货企业中也不乏水土不服、无奈铩羽而归的失败者,如当年的香港瑞兴协和先施永安、台湾大叶、法国老佛爷及巴黎春天、新加坡美罗、韩国新世界等。

从1996年起,中国大陆百货业中传统自营模式的国营百货大楼及供销社商场开始逐步向日台系联营百货模式转型。2001至2010年堪称中国百货业黄金十年,聚焦时尚服饰的台湾太平洋、日本伊势丹、马来西亚百盛、香港新世界风光无限,王府井、银泰、金鹰等本土企业也是异彩纷呈,现代百货迅速渗入三四线城市,山东银座、重庆新世纪、河南丹尼斯、东北大商与兴隆、西北世纪金花、新疆友好、内蒙维多利、苏南华地、苏北文峰等百余家地方诸侯——区域连锁百货企业纷纷雄起。期间,全国每年新增约130至160家百货单店,而每年被优胜劣汰关停掉的百货单店也大致维持在10至20家的正常水平。

至2015年底,全国大大小小的连锁百货企业近200家(但部分企业已退市如仁和春天、中国春天、侨鸿、尚泰、华氏、津乐汇、中都、古井百货等),麾下拥有连锁百货门店达到二千来家,门店数约占全国百货店的7成,营业额则占8成以上。

TIPS: 全国百货业总门店数近三千家,包括华堂永旺之类的GMS百货及部分大型银座购物广场(但剔除了只有超市没有服饰的小型银座购物广场),及衣之家等折扣百货,但不含HI百货之类的小型特色百货,及三福、玛莎等全自有品牌服饰“百货”门店数。

与此同时,自1996年逐步丧失百年自营传统的中国百货企业,自2012年起受到购物中心大幅放量(时间消费被分流)、百货商场增量过快(同业竞争加剧及商圈辐射力缩小)、网络电商普及(大众消费分流)、海外旅游购物与免税店及跨境电商兴起(中高档消费分流)、限制三公消费(中高端消费限流)的多方蚕食,其总体门店规模、销售增速也在明显下滑,利润增幅渐趋下降。

据相关统计数据显示,在2011、2012、2013、2014、2015年,全国150家连锁百货企业麾下分别停业10、15、22、40、100家百货门店,2011及2012年停业百货门店数不足当年新开店的10%,但2013年起当年关店数占开店数比率分别达到15%、22%、74%(剔除万达百货数据为33%),2014至2015年更可谓是中国第三轮百货停业高潮期。

TIPS: 就自营业务而言,虽然欧美香港日本的百货同行自营表现光鲜靓丽,但在我国多数地区却颇为艰难。目前,我国百货自营成功案例主要集中在市场封闭的三四线城市,例如胖东来、信誉楼等,而信息透明、渠道多维的内地一二线城市却难以创出佳绩(在早年间,上海第一八佰伴、北京乐天、杭州尚泰等外资百货均尝试过难度极高的自营业务,但最终都无奈清货告终)。不过,虽然百货自营业务叫好不叫座,更缺乏专业人才及制度监管保障,但市场仍需积极创新前行,北京老佛爷、上海连卡佛、金鹰、银泰、百盛、王府井、百联、香港新世界等百货巨头近年来均不约而同加强了自营板块的尝试。

(搜铺网商业地产研究院/文;转载引用请务必注明出处!)